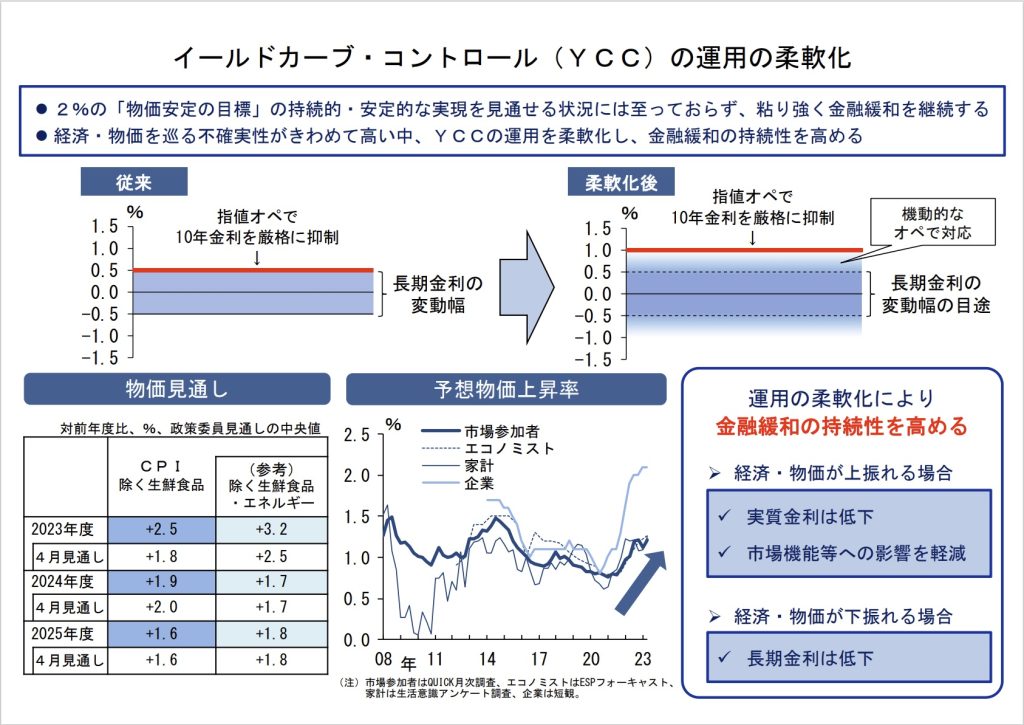

2023年7月28日日本銀行は、本日の政策委員会・金融政策決定会合において、

長短金利操作の運用を柔軟化することを決定した。

発表後日経平均株価はこの日の高値32,846円から32,037円まで下落した後、

終値32,759円まで戻している。

(1)長短金利操作(イールドカーブ・コントロール)YCC

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。

長期金利:10 年物国債金利がゼロ%程度で推移するよう、

上限を設けず必要な金額の長期国債の買入れを行う。

長期金利の変動幅は「±0.5%程度」を目途とし、長短金利操作について、

より柔軟に運用する。10 年物国債金利について 1.0%の利回りでの指値オペを、

明らかに応札が見込まれない場合を除き、毎営業日、実施する。

上記の金融市場調節方針と整合的なイールドカーブの形成を促すため、

大規模な国債買入れを継続するとともに、各年限において、機動的に、

買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する。

(2)資産買入れ方針

長期国債以外の資産の買入れについては、以下のとおりとする。

①ETFおよびJ-REITについて、

それぞれ年間約12兆円、年間約1,800億円に相当する残高増加ペースを上限に、

必要に応じて、買入れを行う。

②CP等は、約2兆円の残高を維持する。

社債等は、感染症拡大前と同程度のペースで買入れを行い、

買入れ残高を感染症拡大前の水準(約3兆円)へと徐々に戻していく。

ただし、社債等の買入れ残高の調整は、社債の発行環境に十分配慮して進めることとする。

日本銀行 当面の金融政策運営について

https://www.boj.or.jp/mopo/mpmdeci/mpr_2023/k230728a.pdf

日本銀行は、「イールドカーブコントロール」を2016年9月21日に導入。

これは、当時の日本銀行総裁である黒田東彦氏によって導入された政策でした。

イールドカーブコントロールは、長期金利の上昇を抑制し、

目標とする長期金利の水準を維持するために日本銀行が長期国債の買い入れを行うというもの,

これにより、日本銀行は長期金利の動きをコントロールし、経済の安定化や物価の安定を図っていました。

イールドカーブ(Yield Curve)は、債券の金利と債券の満期までの残存期間との関係を示すグラです。

一般的に、同じ発行者によって発行された債券の金利を横軸に、債券の残存期間(満期までの日数または年数)を縦軸にプロットします。

債券の金利と残存期間は通常正の相関関係にあります。

つまり、長期の債券は一般的に短期の債券よりも高い金利で発行されます。

これは、長期の債券はより長い期間にわたってリスクにさらされるため、投資家により高いリターンが求められるからです。

したがって、イールドカーブは通常上向きの形状をしています。

イールドカーブは、以下の主な形状を持つことがあります

正常(アップワードスローピング)カーブ:長期の債券の金利が短期の債券の金利よりも高い状態。これは通常の市場状況で一般的な形状です。

逆転(ダウンワードスローピング)カーブ:長期の債券の金利が短期の債券の金利よりも低い状態。

経済の先行きに対する不安定性が高まったときに見られることがあります。

景気後退の兆候として注目されることがあります。

フラットカーブ:長期および短期の債券の金利がほぼ同じ水準にある状態。経済の成長が鈍化し、

金利の変動が制限される場合に見られることがあります。

イールドカーブは、金融市場の状態や経済の予測に対する指標として使用されます。

特に逆転カーブは、景気後退の可能性を示唆するとされています。

金融機関や投資家は、イールドカーブの形状を分析して、投資戦略を検討する際の参考にします。

コメント